会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2020/08/22 不動産ニュース

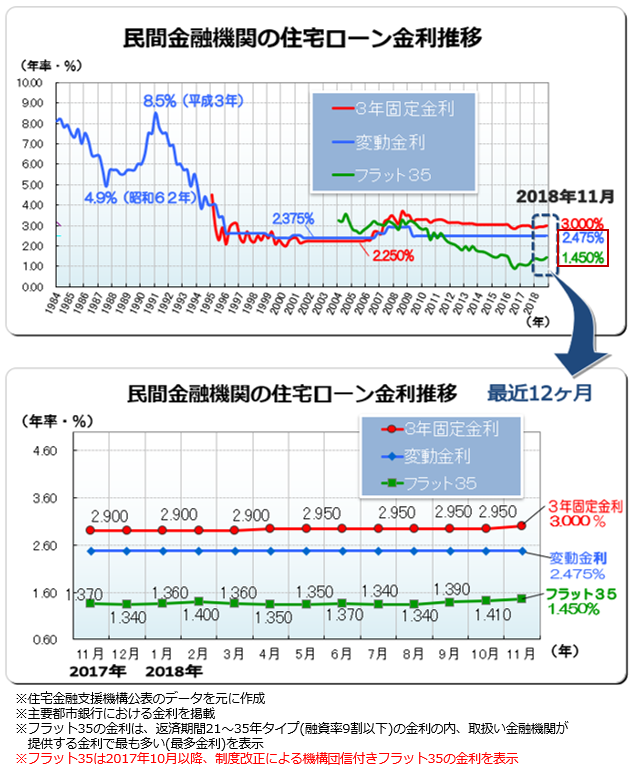

民間金融機関の住宅ローン金利推移は直近、長期でどうなっているの?

変動型金利

過去に一時8.5%→3%を切る

2.5%前後往来する状態が20年以上持続

現在(2018年11月時点)の水準は・・・ざっくり3%

(変動型金利2.5%、3年固定型3%、10年固定型3.3%程度)

※但しこの3%は、あくまでも主要銀行が掲げる店頭の基準金利の中央値となる

実際に借り入れる際の適用金利とは異なる!

変動型金利が2.5%程度、完全固定のフラット35が1%前半

⇒変動金利は主要行の店頭基準金利で作成してるため数字上は固定金利の方が低く見える

市場適用の金利はフラット35より変動金利の方が低くなる

変動金利<固定金利

変動金利の実質金利はどれくらい?

※実際に借入れする際の金利は、優遇という形で割引

例)基準金利:2.775% ― 優遇金利2.318%=0.457%←実際に適用される金利

【金利3%は低い?】

現在までの20年間、この約3%は横ばいを持続

「高い」と感じる⇒各行の優遇金利が徐々に大きくなり、適用金利が限りなく「0」に近づいてきたため

しかし、上グラフの過去水準からも分かるように「3%」の水準は低いとする見解が妥当

【金利は上がるのか?】

住宅を壊して建て直す時代から長期間住み継ぐ時代へ方向転換、人口減少

⇒長期的に住宅ローンマーケットの規模は縮小していく傾向が想定される

貸し手側:返済能力の高い人に貸そうと激しく競争。住宅ローンの金利は民間金融機関の市場競争が働くため、市場や景気を無視した高金利設定は難しい

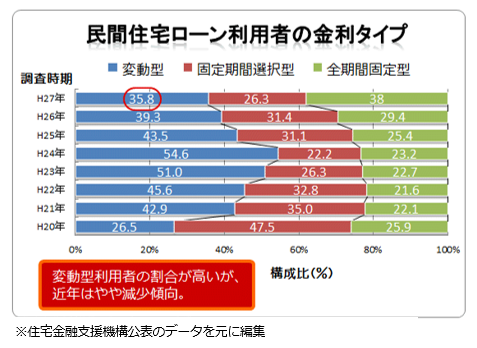

近年は完全固定金利のシェアが大きくなっている

⇒フラット35含め固定型の金利が下がってきていることが要因と考えられる

【今後の傾向】

上記を踏まえ、金利3%を超えた設定は要請を無視することに等しいことから、金利上昇は起きにくいが、市場の動きを読むのは極めて難しい

ただ、簡単には変化しにくいということに着目すべきである

ご覧いただいたコラムに関連したコラムをご紹介。

不動産ニュース

住宅ローン 固定金利 大手銀行で引き上げ相次ぐ/NHK NEWS WEB

2023/09/05

READ MORE

不動産ニュース

賃貸住み替え状況。制限なき行動と社会活動で今春の賃貸業界は久々の活況に/健美家

2023/05/01

READ MORE

不動産ニュース

制約だらけの「日本版ライドシェア」、普及進めば「駅近物件」の評価が変わる!?/楽待

2024/04/24

READ MORE

不動産ニュース

東京23区の新築マンション平均価格が1億3000万円…それでもマイホームが欲しいなら?/日刊ゲンダイ

2023/08/16

READ MORE